描述

本报告旨在全面剖析生成式引擎优化(Generative Engine Optimization, GEO)这一新兴领域的全球投资版图与技术生态。报告详细梳理了2024年至2026年间,特别是美国和欧洲市场中获得顶级风险投资支持的核心企业,深度解读了其获得资本青睐的底层逻辑、技术实现路径(工具/数据/服务)、商业模式以及来自市场的真实反馈。通过对Profound、Peec AI、AthenaHQ等行业领军者的深度案例拆解,结合红杉资本、Kleiner Perkins等机构的投资论点,本报告为“后搜索时代”的品牌可见性构建了一份详尽的战略指南。

第一章:范式重构——从搜索引擎到应答引擎的权力转移

1.1 搜索终结的宏观背景

数字信息检索的范式正在经历互联网诞生三十年来最剧烈的断层式变革。长久以来,Google等传统搜索引擎通过爬虫索引网页,并根据PageRank等算法将结果以“蓝色链接列表”(Ten Blue Links)的形式呈现给用户。这一模式的核心契约是“流量分发”——搜索引擎充当路标,将用户输送至内容发布者的网站。然而,随着大型语言模型(LLMs)的崛起,以ChatGPT、Perplexity、Claude以及Google AI Overviews为代表的“应答引擎”(Answer Engines)彻底打破了这一契约。

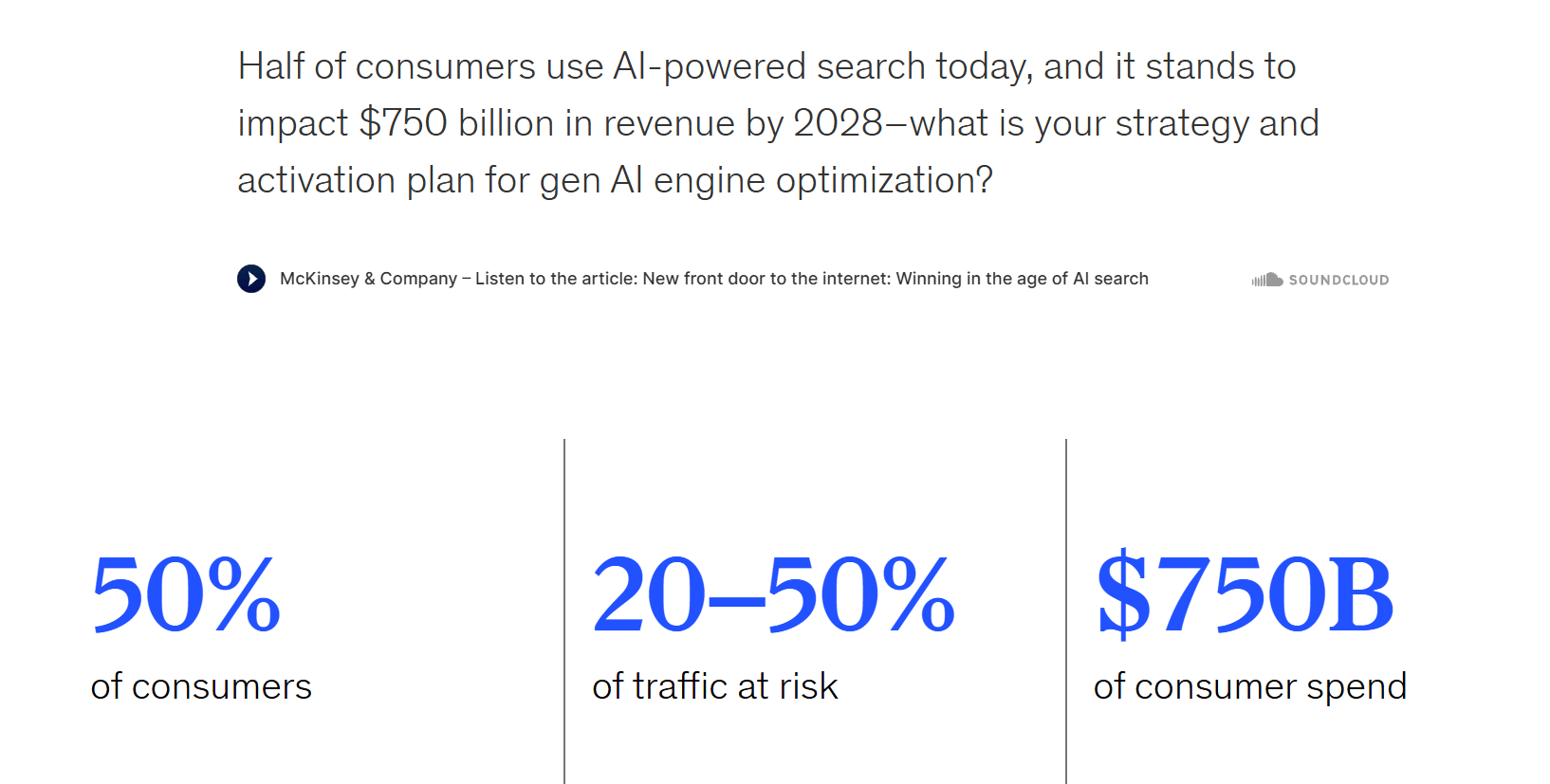

这种转变并非仅仅是用户界面的优化,而是底层逻辑从“检索(Retrieval)”向“生成(Generation)”的跨越。在旧范式中,用户需要自行浏览多个链接、综合信息并得出结论;而在新范式中,AI代理(AI Agents)代替用户完成了阅读、筛选、综合和推理的过程,直接输出唯一的、概率性的“最终答案”。根据McKinsey的预测分析,到2028年,将有高达7500亿美元的消费支出受到AI搜索的直接影响,且超过50%的消费者已经开始尝试使用AI工具替代传统搜索进行购买决策。这一趋势导致了“零点击”(Zero-Click)现象的常态化,即用户在不离开搜索界面的情况下即可满足需求,导致传统网站的自然流量面临断崖式下跌的风险。

1.2 GEO与AEO的定义与边界

在这一混沌的转型期,行业术语尚未完全标准化,但核心概念的边界已逐渐清晰。为了本报告的精准性,我们需对以下概念进行严格界定:

- GEO (Generative Engine Optimization,生成式引擎优化):这是目前资本市场最为关注的核心赛道。GEO是一套针对生成式AI模型(如GPT-4, Gemini, Claude)的技术与内容策略,旨在提高品牌内容被这些模型“摄取(Ingest)”、“理解(Understand)”并最终在生成结果中被“引用(Cite)”的概率。GEO的核心在于争夺“训练数据”的权重和RAG(检索增强生成)系统的检索优先级。其目标不仅是排名,更是成为AI构建答案时的“事实基座”。

- AEO (Answer Engine Optimization,应答引擎优化):虽然经常与GEO混用,但AEO更侧重于针对直接问答系统的优化,最初主要针对Siri、Alexa等语音助手以及Google的精选摘要(Featured Snippets)。在AI时代,AEO逐渐演变为GEO的一个子集,特指针对那些“一问一答”场景的优化。

- AIO (AI Optimization,人工智能优化):这是一个更为宽泛的术语,涵盖了利用AI工具来提升市场营销效率的所有行为,不仅包括针对AI搜索的优化,也包括利用AI进行内容生产。

本报告将统一使用 GEO 作为核心分析对象,因为它是目前风险投资(VC)关注的焦点,代表了对下一代互联网流量入口控制权的争夺。

1.3 资本的焦虑与押注

2024年至2025年间,GEO赛道迎来了爆发式的资本注入。这并非简单的SaaS工具投资热潮,而是风投机构对“下一代互联网基础设施”的战略押注。Kleiner Perkins、Sequoia Capital(红杉资本)、Khosla Ventures等顶级机构纷纷入局,其背后的驱动力源于一种深刻的“错失恐惧”(FOMO)——不仅仅是错过一个好项目,而是担心错过对未来互联网流量分配机制的解释权。

正如红杉资本合伙人Anas Biad在领投Profound Series B轮融资时所言:“随着AI代理成为消费者与品牌之间的主要接口,企业需要全新的基础设施来维持竞争力。”。资本市场意识到,如果品牌在AI的“黑盒”中不可见,或者被AI产生了“幻觉”式的负面评价,那么无论其在现实世界中多么知名,在数字世界中都将面临“存在性危机”。这种从“可见性(Visibility)”到“生存权(Survival)”的升级,支撑了GEO初创公司极高的估值溢价。

第二章:资本图谱与获投企业深度解析

在全球范围内,GEO领域的初创公司呈现出明显的梯队分化。以Profound为代表的头部企业迅速完成了多轮大额融资,确立了“独角兽”潜质;而以Peec AI为代表的欧洲力量则凭借数据主权和多语言优势占据了一席之地。此外,还有大量针对中长尾市场的自筹资金(Bootstrapped)或种子轮公司。

2.1 核心获投企业概览表 (2024-2026)

| 公司名称 | 总部所在地 | 融资阶段 | 总融资额 (估算) | 核心投资方 | 核心价值主张与差异化 |

| 深奥 | 美国 纽约 | B 轮融资 | 5850万美元以上 | 红杉资本、凯鹏华盈、科斯拉创投、英伟达 | 企业级AI可见性控制塔;实体图谱优化;全网AI爬虫监测。 |

| Peec AI | 德国 柏林 | A 轮融资 | 约2900万美元 | Singular、Antler、20VC 参与投资 | 欧洲市场领导者;极简UI设计;多语言与GDPR合规优势。 |

| AthenaHQ | 美国 旧金山 | 种子轮 | 270万美元以上 | Y Combinator、FCVC | 中端市场与代理商工具;强调“行动中心”与任务自动化。 |

| Evertune | 美国 纽约 | 种子轮 | 400万美元 | NextView、Eniac Ventures | 前Trade Desk团队背景;专注于品牌一致性与大规模数据监测。 |

| Scrunch AI | 美国 | A 轮融资 | 1900万美元 | (未公开) | 针对金融、医疗等高合规要求行业的防幻觉监测。 |

| Rankscale | 奥地利 | 自筹资金 | – | – (创始人自有资金) | 技术极客导向;高性价比;专注于技术SEO与llms.txt实施。 |

2.2 Profound:资本宠儿的崛起之路

Profound 无疑是目前GEO赛道中资金最充裕、背书最强、关注度最高的领跑者。它在极短的时间内完成了从种子轮到B轮的跨越,成为了硅谷定义GEO行业的标杆。

2.2.1 融资历程与投资逻辑

Profound的融资速度令人咋舌。2025年6月,公司宣布完成由 Kleiner Perkins 领投的2000万美元A轮融资,参投方包括NVIDIA的风险投资部门(NVentures)和Khosla Ventures。仅仅数月后的2025年8月,Profound再次宣布完成由 Sequoia Capital(红杉资本) 领投的3500万美元B轮融资。

为什么能拿到投资?

- 基础设施叙事:Kleiner Perkins的合伙人Ilya Fushman将Profound比作新时代的“基础设施”,认为随着网络从页面转向AI答案,Profound提供了每个公司都必须具备的底层能力。这种叙事将Profound从一个“营销工具”拔高到了“企业生存必备件”的高度。

- 读写网络(Read/Write Web)的演进:红杉资本的投资备忘录中提到,过去的营销平台是“只读”的(分析数据),而Profound致力于成为“读写”平台——不仅监测AI在说什么,还能通过技术手段“写入”或影响AI的生成结果。

- 团队背景:创始人James Cadwallader和Dylan Babbs拥有AMD、Microsoft、OpenAI等顶级科技公司的背景,这符合硅谷VC对“技术型创始人”的偏好。

2.2.2 核心产品与技术机制

Profound并不满足于简单的关键词追踪,而是构建了一套复杂的Agent Analytics(智能体分析)系统。

- 实体级追踪 (Entity-Level Tracking):Profound的核心技术在于它追踪的是“实体”(Entity)而非仅仅是关键词。它通过分析数十亿个信号,构建品牌、产品、高管在AI知识图谱中的关联度。这解决了传统SEO工具无法理解语义关联的痛点。

- 真实环境模拟:为了获取最真实的数据,Profound不完全依赖API(API通常返回经过清洗或不同版本的数据),而是通过分布在全球80+个国家的服务器网络,模拟真实用户的浏览器行为(Headless Browser),捕捉ChatGPT、Perplexity等平台在不同地理位置、不同上下文下的真实输出。

- Profound Index:类似于早期的Alexa排名或Google PageRank,Profound发布了基于AI提及率的行业排名指数,试图建立行业标准,量化品牌在AI世界的“声量”。

2.2.3 客户反馈与市场表现

- 成功案例:Profound最著名的案例是与金融科技巨头 Ramp 的合作。Ramp利用Profound的“Answer Engine Insights”发现,AI引擎经常引用关于“自动化”、“AI”和“软件比较”的内容。基于此,Ramp调整了内容策略,针对这些主题优化了页面结构。结果显示,Ramp在AI搜索中的可见性在短短一个月内从3.2%飙升至22.2%,在“应付账款”这一垂直领域的排名从第19位跃升至第8位,超越了11个竞争对手。

- 用户评价:

- 正面:企业级客户高度评价其数据的深度和颗粒度,特别是其能够导出详细的引用来源数据,帮助SEO团队进行逆向工程。

- 负面:由于定位高端,Profound的定价被认为是“企业特供”,对于中小企业(SMB)来说门槛过高。部分用户在Reddit上反馈其界面在早期版本中略显笨重(clunky),且对于预算有限的团队来说,性价比不如新兴竞品。

2.3 Peec AI:欧洲市场的挑战者

如果说Profound是美式企业服务的代表,那么总部位于德国柏林的 Peec AI 则代表了欧洲SaaS的精致与务实。

2.3.1 融资逻辑:数据主权与易用性

2025年11月,Peec AI宣布完成2100万美元的A轮融资,由欧洲风投 Singular 领投,Antler和20VC跟投。Peec AI的融资逻辑在于其独特的“地缘优势”和“产品哲学”。

- 欧洲市场的复杂性:欧洲拥有27个不同的市场和语言环境,且GDPR等隐私法规极为严格。Peec AI强调其平台原生支持多语言和本地化合规,这对于希望在欧洲市场运营的全球品牌来说是巨大的吸引力。

- 产品设计驱动(Product-Led):不同于Profound的硬核数据堆叠,Peec AI以其极简、直观的UI设计著称。其创始人Marius Meiners强调“清晰的数据和团队真正爱用的UI”,试图降低GEO的准入门槛,使其不仅服务于技术专家,也能被普通市场营销人员使用。

2.3.2 核心功能与差异化

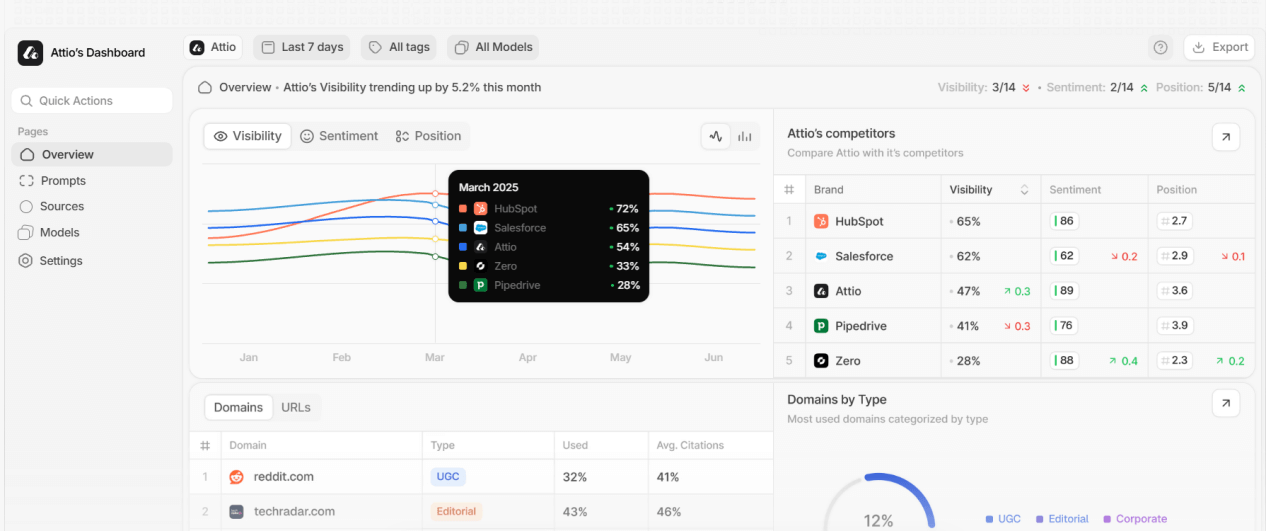

- 归因分析可视化:Peec AI将复杂的AI归因简化为三个核心指标:可见性(Visibility)、排名(Position)、情感(Sentiment)。其仪表盘能直观地展示品牌在ChatGPT、Gemini等平台上的声量变化曲线。

- 源头追踪:Peec AI能够精确指出是哪个具体的URL(来源)导致了AI生成了特定的评价。这对于公关团队进行“源头治理”至关重要——如果AI说你的产品“贵”,Peec AI能告诉你是因为AI引用了Reddit上的某个具体帖子。

2.3.3 客户反馈

- Momentum 案例:数据编排平台 Momentum 利用 Peec AI 将其 AI 搜索可见性提升了10倍。他们通过 Peec AI 分析了 LLM 偏好的内容格式(如列表文章),并据此重构了100多篇博客文章。Peec AI 帮助他们实现了从“盲目猜测”到“数据驱动”的转变。

- 市场声音:用户普遍赞赏其易用性和快速的设置流程(3分钟即可启动)。然而,也有批评指出Peec AI目前更多是一个“监测仪表盘”,虽然能指出问题,但缺乏像AthenaHQ那样的自动化修复工具,用户仍需手动去执行优化动作。

2.4 AthenaHQ:行动至上的中端利器

AthenaHQ 是YC(Y Combinator)孵化的企业,获得了FCVC等机构的种子轮支持。它的定位避开了与Profound在头部企业的正面交锋,转而通过强调“可执行性”来服务中端市场和代理商。

- 核心差异化——Action Center:AthenaHQ最大的卖点是其“行动中心”。它不仅仅展示数据图表,还会生成具体的“任务工单”。例如,系统会直接建议:“你的品牌在‘最佳CRM’的回答中缺失,建议在G2 Crowd更新关于集成的描述”或“监测到Reddit上有关于你的负面讨论被AI引用,建议介入回复”。这种“任务导向”的设计非常适合代理商(Agency)使用,便于他们向客户交付工作成果。

- 代理商友好:支持多租户管理,允许代理商在一个界面下管理几十个客户的GEO表现,这在商业模式上具有很强的扩展性。

- 争议与挑战:Reddit上有技术SEO专家对其进行过“技术拆解”,批评其在处理品牌实体消歧(Entity Disambiguation)时存在缺陷,例如将同名但不同行业的公司混淆。这反映了早期GEO工具在技术成熟度上仍面临挑战,特别是在处理非唯一品牌名时。

2.5 容易混淆的案例:Rankscale 与 Scale AI

在深入调研中,我们需要特别澄清一个常见的市场误区,即关于 Rankscale 和 Scale AI 的混淆。

- Rankscale(Rankscale.ai):这是一家总部位于奥地利的小型GEO工具公司,由Mathias Ptacek创立。它目前主要处于自筹资金(Bootstrapped)或极早期的天使轮阶段,没有大规模的VC融资记录。Rankscale主打高性价比和技术极客风,大力推行llms.txt标准,适合SEO专家和开发者使用。用户评价其创始人响应迅速,Slack社区活跃。

- Scale AI:这是由Alexandr Wang创立的AI数据标注巨头,融资总额超过14亿美元,估值近300亿美元 (28)。Scale AI处于AI产业链的上游(基础设施层),主要为OpenAI、Meta等公司提供高质量的训练数据。虽然它的业务也关乎“数据质量”,但它不是一个面向品牌营销的GEO工具。本报告关于GEO工具的分析对象特指Rankscale,而非Scale AI。

第三章:技术解构——GEO公司究竟是如何运作的?

这些获得巨额投资的公司并非在贩卖“黑魔法”,而是建立了一套针对大语言模型(LLM)特性的全新技术栈。我们将这套体系解构为三个层次:监测(Monitoring)、诊断(Diagnostics)与优化(Optimization)。

3.1 监测层:看见不可见之物

传统的SEO工具(如Semrush, Ahrefs)通过模拟Googlebot抓取网页来分析排名。然而,GEO工具面临的挑战要复杂得多,因为生成式AI的输出是动态的、个性化的且不公开索引的。

- 提示词仿真(Prompt Simulation)与代理网络:

为了获取真实数据,Profound和Peec AI维护着庞大的“提示词库”(Prompt Library),包含数百万个不同意图的用户提问(如“比较X和Y的优缺点”、“最适合初创企业的CRM是什么?”)。

技术实现:它们不完全依赖API(因为API返回的数据往往也是“概率性”的,且可能与Web端不同),而是利用无头浏览器(Headless Browsers)结合全球住宅代理网络(Residential Proxies),模拟真实用户在不同地区(Region-based prompting)向ChatGPT、Perplexity、Claude发送提问。这种方法能捕捉到AI在特定地理位置的真实回答,包括那些针对本地用户的推荐。

- 引用归因与漂移监测(Citation Drift):

AI的回答通常带有脚标(Citations)。GEO工具的核心能力在于解析这些脚标,追踪哪些URL被引用了。

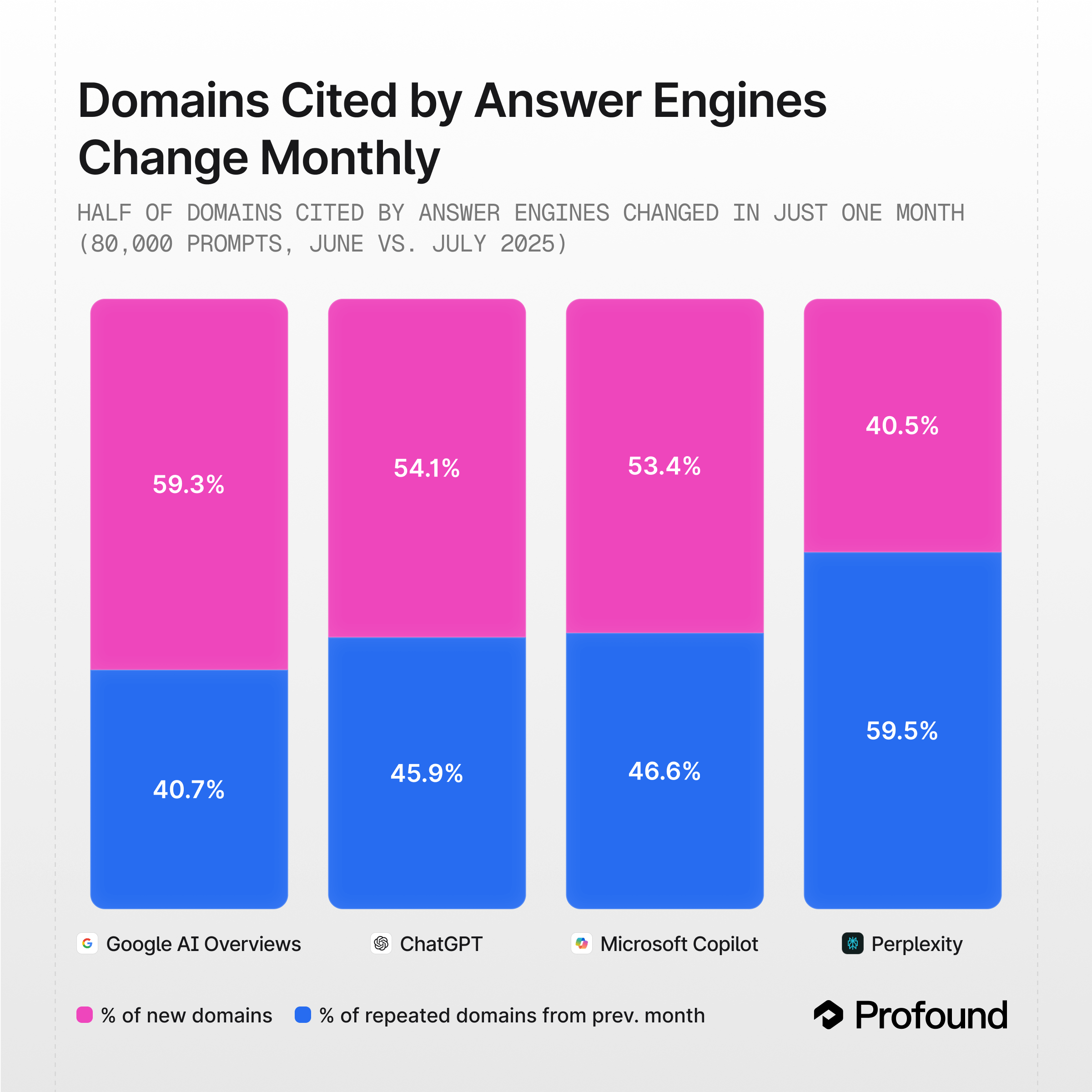

技术难点:Profound的研究揭示了一个惊人的现象——引用漂移(Citation Drift)。对于同一个问题,AI在不同时间(例如间隔一个月)引用的来源变化率高达40%-60%。这意味着AI的推荐具有高度的波动性。因此,GEO工具必须进行高频次(每日甚至每小时)的监测,才能得出一个统计学上有效的“可见性分数”(Visibility Score),而不是仅仅依赖一次性的快照。

3.2 诊断层:理解机器的认知

- 实体图谱构建(Entity Graph Construction):

AI是基于“词向量”和“概率”工作的,它理解的是“实体”(Entity)之间的关系,而非简单的关键词匹配。GEO工具会扫描全网数据,检查品牌在维基百科、Crunchbase、G2、官网结构化数据中的一致性。

机制:如果一个品牌在不同来源的描述不一致(例如地址不同、核心业务描述冲突),AI就会降低其置信度,甚至产生“幻觉”。GEO工具通过NLP技术构建品牌的“知识图谱”,帮助品牌发现并修复这些数据冲突。

- 情感极性与语境分析:

在SEO时代,排名第一就是胜利。但在GEO时代,排名第一如果是负面评价则是灾难。工具使用情感分析模型(Sentiment Analysis Models)来判断AI生成的文本是推荐(Positive)、中立(Neutral)还是警告(Negative)。AthenaHQ和Peec AI都将“情感得分”作为核心KPI,甚至能分析出AI是因为什么原因(价格、服务、功能)给出了负面评价。

3.3 优化层:影响机器的决策

这是GEO的核心商业价值所在,也是目前最具争议和技术含量的领域。投资人看重的正是这些公司“写入”AI认知的能力。

- JSON-LD Schema 与 语义增强:

GEO工具会生成特定的JSON-LD代码,增强网页的语义结构。这不仅仅是标准的SEO操作,而是针对LLM偏好进行的深度定制。

技术细节:根据Google Search Central和Schema.org的规范,GEO工具会建议实施特定的Schema类型,如 FAQPage(用于直接回答问题)、Article(增加作者权威性信号)、Organization(明确品牌实体属性)以及 Speakable(针对语音搜索)。这些结构化数据能帮助LLM更准确地提取事实,减少幻觉。例如,在Ramp的案例中,针对性的Schema标记帮助其内容被AI识别为“结构化知识”而非普通文本。

- llms.txt 文件部署:

这是一个新兴的技术标准,类似于传统的 robots.txt。Rankscale等工具倡导在网站根目录部署 /llms.txt 文件。这个文件专门为AI爬虫(如GPTBot)提供精简版、无HTML干扰的Markdown格式内容。这极大地降低了AI处理信息的Token成本,提高了内容被完整摄取和引用的概率。

- 数字公关(Digital PR)与权威源建设:

由于Perplexity等引擎倾向于引用第三方权威媒体(如Forbes, Reddit, G2, Trustpilot),GEO策略从“优化官网”转向“优化全网”。AthenaHQ的Action Center会指导用户去Reddit的热门帖子里进行回复,或争取在权威行业报告中被提及。这种策略承认了官网权重的下降,转而在AI信任的第三方平台上建立“卫星阵地”。

第四章:服务层——从SEO代理到GEO咨询的转型

除了SaaS工具,服务领域的变革同样剧烈。由于GEO涉及内容重构、技术代码修改和复杂的公关活动,很多企业无力内部执行,这催生了专业的GEO代理商。

4.1 新兴GEO代理商的崛起

以 First Page Sage、Obility 和 Intero Digital 为代表的机构正在重新定义“搜索营销服务”。

- First Page Sage:声称是GEO领域的先驱,拥有一套基于ROI的全托管服务方法论。它们不仅仅通过工具监测,而是通过大规模生产“AI友好型内容”(高信息密度、结构化、事实导向)来帮助客户占据AI答案。其服务通常价格高昂,面向企业级客户。

- Obility:专注于B2B科技领域的GEO服务。它们强调归因分析,帮助SaaS公司理解从AI搜索带来的线索(Leads)质量。Obility通过收购Haatzama Marketing增强了其收入运营(RevOps)能力,试图打通从AI流量到最终收入的闭环 。

4.2 服务模式的演变

传统的SEO服务通常是“关键词排名承诺”。而GEO服务更接近于“品牌声誉管理”。代理商的工作内容包括:

- 维基百科编辑与维护:确保品牌在Wikipedia等高权重知识源中的准确性。

- Reddit/Quora 社区运营:在AI频繁引用的社区中建立真实的品牌声音。

- 技术GEO审计:检查网站是否阻止了AI爬虫,llms.txt是否配置正确,Schema是否完善。

第五章:市场反馈与争议——是“新石油”还是“蛇油”?

尽管资本市场热火朝天,但在实际应用层面,GEO仍然面临着巨大的争议和挑战。

5.1 正面反馈:早期采用者的红利

- 转化率的质变:Ramp等客户反馈,虽然AI带来的绝对流量(Traffic Volume)可能少于Google巅峰时期,但转化率(Conversion Rate)极高。因为用户在AI端已经完成了信息筛选和对比,点击链接的用户具有极高的购买意图。Ramp在优化后,不仅可见性提升,其来自AI搜索的Leads质量也显著优于传统渠道。

- 发现竞争盲点:Peec AI的用户表示,工具帮助他们发现了很多意想不到的“隐形竞争对手”。例如,在一个“最佳CRM”的提问中,AI可能推荐了一个完全不知名但Reddit口碑很好的小众软件,这在传统SEO工具中是看不到的。这种情报价值对于战略决策至关重要。

5.2 负面声音:质疑与挑战

- “蛇油”(Snake Oil)论:

在Reddit的SEO社区(r/SEO, r/TechSEO),大量声音质疑GEO是营销骗局。核心论点是:LLM是黑盒(Black Box),除了OpenAI的内部工程师,没人能确切知道如何“优化”它。现有的工具更多是“观测(Observability)”而非真正的“优化(Optimization)”。很多所谓的GEO策略(如堆砌Schema)可能并没有宣称的那么有效。

- 数据不稳定性(Volatility):

这是GEO面临的最大技术挑战。用户抱怨GEO数据波动极大。今天在ChatGPT里排名第一,明天可能就消失了。Profound的数据证实了这一点(40-60%的引用漂移)。这种剧烈的波动性让营销人员很难向高管汇报KPI,导致工具的续费率(Retention)面临挑战——客户可能因为数据太不稳定而觉得工具“坏了”。

- 无法闭环的挫败感:

很多工具(特别是早期的Peec AI)只能告诉你“你的品牌没被提及”,但无法像SEO工具那样给出明确的“修改Meta标签”这种简单指令。提升AI可见性往往需要昂贵的品牌建设、公关活动甚至产品层面的改进,这超出了工具本身的能力范围,也超出了很多SEO经理的职权范围。

第六章:未来展望与2026年预测

站在2026年的视角,我们可以清晰地看到GEO并不是一个转瞬即逝的概念泡沫,而是数字营销行业的第二次大爆炸。如果说SEO是关于“如何被找到”,那么GEO就是关于“如何被推荐”。

6.1 2026年的行业格局预测

- 整合与并购潮:传统的SEO巨头(如Semrush, Ahrefs)正在快速跟进。Semrush已经推出了AI Overview追踪功能,并开始整合GEO数据。未来,像AthenaHQ或Rankscale这样的小型工具可能会被大厂收购整合,成为综合营销套件的一部分。而Profound这样拥有深厚技术壁垒和数据的公司,则可能寻求独立上市或被巨头(如Salesforce, Adobe)收购。

- 从“优化”到“直接对话”:未来的GEO将不再局限于优化网页内容。品牌将开始编写专门给AI看的代码(如Manifest文件),甚至通过API与AI建立直接的数据接口。营销人员将不仅是内容的创作者,更是“数据源”的维护者。

- 赢家通吃(Winner-Takes-All):在传统的Google搜索第一页,有10个位置可以瓜分流量。但在AI答案中,通常只有前1-3名会被引用,甚至只有一个“最佳答案”。这意味着GEO市场的竞争将比SEO更加残酷,呈现极端的“赢家通吃”局面。

6.2 结论

对于全球企业而言,现在布局GEO不仅是为了获取流量,更是为了防止在未来的AI互联网中“被隐形”。Profound、Peec AI等获投公司的崛起,标志着一个新的“守门人”阶层的诞生。在这个新时代,品牌必须学会两种语言:一种是说给人听的(情感、故事),一种是说给机器听的(结构、实体、数据)。谁能掌握这两种语言的平衡,谁就能在AI时代掌握商业的主动权。